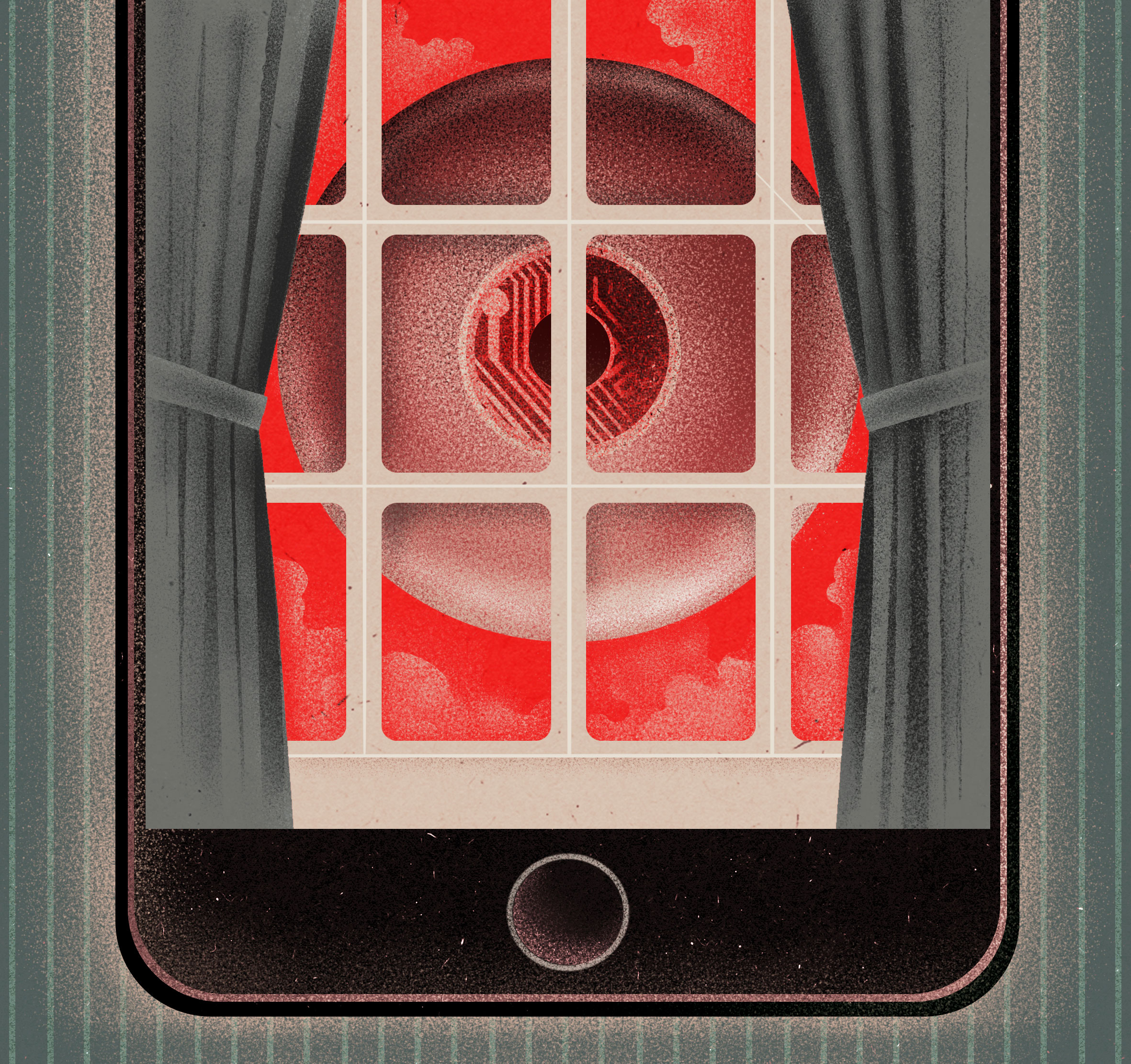

巨大なガラパゴス

「中国式フィンテック」が

世界で通用しない5つの理由

アリペイやウィチャットのような決済アプリは中国人の日常生活を変え、いまや中国はモバイル決済大国と呼ばれるようになった。だが、QR決済のような目新しくないテクノロジーを寄せ集め、中国固有の事情により独自の進化を遂げた「中国式」フィンテックが欧米諸国を席巻する可能性は低い。 by Martin Chorzempa2018.12.26

2013年、私は中国の金融システムを研究するためパリから北京に引っ越した。2年間の滞在で私は中国語が堪能になり、経済学の書籍を中国語から英語に翻訳し、金融政策について中国語で講演できるほどになった。

だが、私がずっと払拭できなかった違和感が解消したのは、再び中国を訪れ、アリペイ(Alipay)がついに私を承認したときだった(外国人は中国の金融アプリを使う許可がなかなか得られないのだ)。それ以前の私は、中国人の友人たちがスマホのアリペイやウィチャット(WeChat)アプリ(個人間送金アプリ。ベンモー=Venmoに似ている)を使ってレストランの支払いを割り勘しているときに、現金を求めて必死にATMを探していた。彼らはボタンをクリックして給料を投資すると即座に利益を得られたが、私は銀行の列に並んで待たなければならなかった。だが2017年、アリペイを使えるようになった私は、シェア自転車を使って会議に早く到着し、QRコードをスキャンして夕食の支払いをし、それからディディ(Didi)で初めてタクシーを呼ぶことができた。すべてはアリペイのおかげだ。

金融サービスを提供するテクノロジー企業、アント・フィナンシャル(Ant Financial)のアリペイとSNSサービス企業のテンセント(Tencent)のウィチャットは多くの人々の金銭生活のスタイルを変えてしまった。5億人の中国人はこの2つのアプリを使って、決済、ローン、投資、タクシーや旅行予約のための信用スコア、ソーシャル・メディアに到るまで、目のくらむような品揃えのサービスにワン・ストップでアクセスできるようになった。

これらのアプリを通して販売されるものが非常に多いため、アリババ(Alibaba)とテンセントは中国全土の多数の小企業の経営健全性(あるいは不健全性)を把握している。その結果、両社は銀行ならリスクが高すぎると考えるような会社に貸し付けができる。同じように、従来型の金銭的な信用がない人々が低金利のローンを借りられるのは、アント・フィナンシャルが彼らの支払いや購入の履歴を握っているからだ。

いっぽう米国では、圧倒的多数の人々がクレジット・カードで支払い、毎年何十億枚も紙の小切手を切る。フェイスブックのユーザーは、メッセージ用アプリと友だちの投稿をスクロールして読むアプリを別々に切り替えなければならない。アリペイのデジタル・ウォレットより2年早く、2011年に立ち上がったグーグル・ウォレットは、ほとんど使われることなく放置されている。アップル・ペイはその1年後に登場したが、米国の大都市でさえ使える店を見つけるのは難しい。

これだけ有利な条件が揃っているなら、欧米諸国は今後数年で中国のモデルを嬉々として受け入れると …

- 人気の記事ランキング

-

- What is vibe coding, exactly? バイブコーディングとは何か? AIに「委ねる」プログラミング新手法

- A Google Gemini model now has a “dial” to adjust how much it reasons 推論モデルは「考えすぎ」、グーグルがGeminiに調整機能

- Meet the researchers testing the “Armageddon” approach to asteroid defense 惑星防衛の最終戦略 科学者たちが探る 「核爆発」研究の舞台裏

- Anthropic can now track the bizarre inner workings of a large language model 大規模言語モデルは内部で 何をやっているのか? 覗いて分かった奇妙な回路